О финансовом самочувствии ПМР, о доходах и расходах казны, о проводимой государством политике в части предоставления льгот и привилегий, о проекте бюджета на предстоящие 3 года в беседе с представителями приднестровских СМИ рассказала министр финансов ПМР Елена Гиржул

– Елена Георгиевна, прошлый год был непростым для республики, как, впрочем, и многие другие. Первая половина нынешнего осложнилась ещё и приостановкой работы двух крупнейших налогоплательщиков – Рыбницкого цементного комбината и Молдавского металлургического завода. Как «вынужденный отпуск» ММЗ и РЦК сказался на наполняемости республиканского и местного (рыбницкого) бюджетов? Вообще сколько средств поступило в казну по итогам первого полугодия?

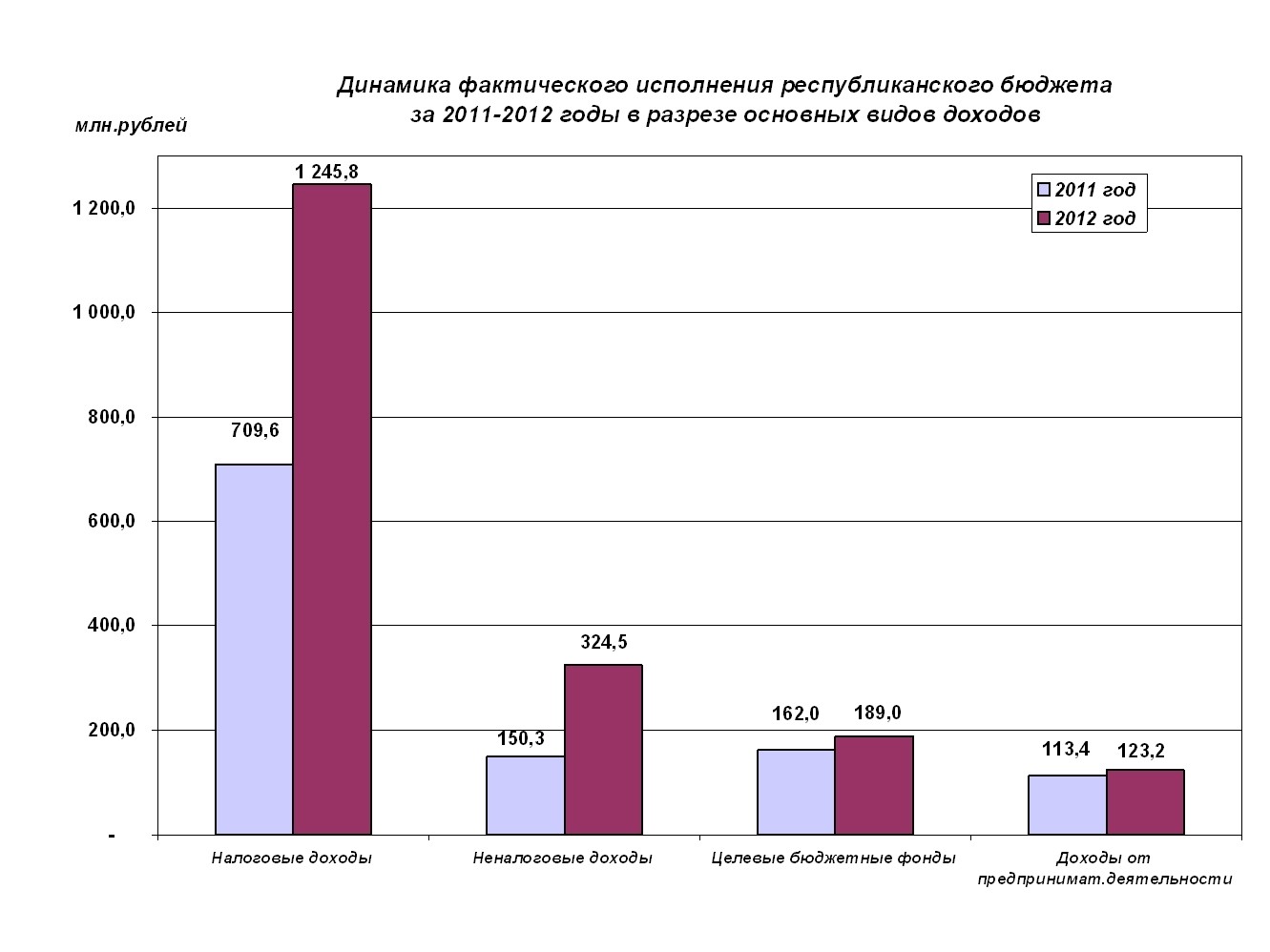

– Безусловно, нестабильная работа двух рыбницких предприятий не могла не сказаться на финансовом состоянии, прежде всего, Рыбницкого района и наполняемости его бюджета. Этот район в отличие от остальных, по итогам первого полугодия показал неисполнение бюджетных доходов. Но в целом, если говорить о консолидированном бюджете, то «рыбницкий форс-мажор» не помешал нам выполнить план по налоговым платежам. Так, за первое полугодие 2013 года в доход консолидированного бюджета поступило налоговых доходов на сумму 1 млрд 94 млн рублей ПМР. Это на 175 млн (или 19,1 %) больше по сравнению с аналогичным периодом прошлого года. В 2012 году, напомню, в государственную казну поступило 1,9 млрд рублей – почти на 600 млн больше, чем в 2011 году.

– Рост бюджетных доходов не может не обнадеживать, но чем объясняется это «финансовое чудо», ведь новых производств в республике практически не появилось, количество рабочих мест кардинально не увеличилось, опять же те же металлурги и цементники простаивали?

– Прежде всего, принимаемыми Президентом, Правительством решениями по стабилизации финансово-экономической ситуации, использованием имеющихся ресурсов для наполнения бюджета, оптимизации расходов, а также проводимой государством политикой в области повышения финансовой дисциплины, выведения части бизнеса «из тени». Средства, которые ранее шли мимо бюджета, сейчас направляются в казну и используются на бюджетные нужды.

Но должна заметить, что получаемых республикой доходов по-прежнему недостаточно, расходы по-прежнему превышают наши доходы. Так, в первом полугодии расходы только по социально защищенным статьям составили 1,3 млрд рублей ПМР, тогда как доходов, напомню, мы получили 1,09 млрд. Всего же расходы республиканского бюджета в первом полугодии составили 1 млрд 659 млн рублей ПМР.

– На какие цели они были направлены?

– Несмотря на сложное экономическое состояние, государство продолжает выполнять свои социальные обязательства перед населением. Львиная доля полученных доходов – 959 млн рублей – пошла на выплату заработной платы работникам бюджетной сферы. 90 млн составили трансферты местным бюджетам на социальные выплаты, 127 млн – социальные пенсии и компенсационные выплаты населению, восемь млн рублей – стипендии. На индексацию вкладов населения из бюджета было направлено 22 млн рублей ПМР. Почти 2 млн были направлены на реализацию мероприятий в рамках государственных целевых программ в области здравоохранения, 5,5 млн – на лечение больных за пределами республики. 927 тыс. составили пособия детям-сиротам и детям, оставшимся без попечения родителей, находящимся в организациях, обеспечивающих их содержание, воспитание и образование. Почти 4 млн рублей были направлены на содержание детей, находящихся под опекой, и ещё 3 млн – на содержание детей-сирот, обучающихся в профессиональных учебных заведениях. На приобретение медико-фармацевтической продукции, продуктов питания для соответствующих организаций здравоохранения, образования было затрачено 55,5 млн рублей ПМР (9 млн – на медикаменты, 46 млн – на продукты) и другие выплаты. Повторюсь, несмотря на имеющиеся трудности, государство не снимает с себя бремя социальных обязательств, и этим мы, к слову, выгодно отличаемся от наших соседей.

– И чем же мы отличаемся от тех же Молдовы и Украины, каковы наши налоговые преимущества перед ними?

– Проведенный сравнительный анализ налогового законодательства Украины и Молдовы говорит о том, что наши соседи отказались (и давно) от многих налоговых преференций, предоставляемых населению. У нас же они предоставляются – например, стандартные налоговые вычеты по подоходному налогу с физических лиц.

– Не могли бы Вы более подробно остановиться на этом моменте, так как многие приднестровцы могут не знать, какие налоговые льготы предоставлены им государством.

– Их довольно много. В соответствии с законодательством, налоговый вычет в размере 40 РУМЗП (324 рубля) предоставляется лицам, награжденным нагрудным знаком «Почетный донор ПМР», а также аналогичным знаком бывших СССР и МССР. Налоговый вычет в размере 70 РУМЗП (567 рублей) предоставляется молодым специалистам, имеющим высшее или среднее профессиональное образование, в течение первых трёх лет после окончания высшего или среднего профессионального учебного заведения, 40 РУМЗП, или 324 рубля, – молодоженам, впервые вступившим в брак, в течение первых трёх лет брака. На социальный налоговый вычет в размере 360 расчётных уровней минимальной заработной платы, или 2 тыс. 916 рублей, имеет право супруг в случае смерти второго супруга.

– Давайте объясним населению, что социальный вычет – это не «отнимание» из их доходов, как многие понимают, определенной суммы, а наоборот, освобождение от уплаты подоходного налога обозначенного размера РУМЗП.

– Совершенно правильно, вычет из подоходного налога – это льгота, предоставляемая государством. То есть это та сумма, которая не подлежит налогообложению. Соответственно, и итоговая сумма подоходного налога уменьшается, а в некоторых случаях (например, у молодоженов с детьми или у молодых специалистов) – и вовсе подоходный налог не уплачивается. Кроме того, нашим законодательством, в отличие от той же Украины, предусмотрено, что подоходным налогом не облагаются ежемесячные выплаты неработающим пенсионерам, выплачиваемые организацией, с которой данные пенсионеры состояли в трудовых отношениях на момент выхода на пенсию. Например, коллективным договором, принятым на ММЗ, предусмотрена выплата своим работникам корпоративной пенсии вдобавок к государственной, так вот эти выплаты не облагаются подоходным налогом.

Не облагаются этим налогом выходные пособия, выплачиваемые при увольнении, доходы, как в денежной, так и в натуральной форме, получаемые от физических лиц в порядке наследования, при этом «близость» родства (отец это или троюродный дедушка) не имеет значения. В Украине же, например, доходы, полученные в порядке наследования, не облагаются подоходным налогом только в случае, если наследство получено от родственника так называемой «первой линии» (отец, мать).

Освобождены от уплаты подоходного налога доходы, получаемые физическими лицами, являющимися резидентами Приднестровья, за выполненные работы и оказанные услуги в рамках проектов технической помощи. Здесь в качестве примера приведу проект, реализуемый на территории республики АНО «Евразийская интеграция», в котором в качестве субподрядчиков будут задействованы приднестровские строительные организации. Так вот, заработная плата их работников не будет облагаться подоходным налогом, поскольку этот проект «вписывается» в рамки проекта технической помощи.

Хотела бы отметить, что у нас отличается и размер обязательного страхового взноса. Напомню, основная часть приднестровских организаций уплачивает единый социальный налог в Единый государственный фонд социального страхования в размере 25 % от налогооблагаемых выплат, начисленных в пользу каждого отдельного работника и иного физического лица. Одновременно с заработной платы работников удерживается обязательный страховой взнос в размере 3 %. В Молдове организации уплачивают взносы обязательного социального страхования в размере 23 %, при этом с дохода работников удерживается 6 %. Кроме того, организации и физические лица уплачивают взносы на медицинское страхование по 3,5 %.

В Украине размер страхового взноса для организаций устанавливается в зависимости от классов профессионального риска производства и составляет в среднем 35 %. Физические лица уплачивают страховой взнос в размере 3,6 %.

И это ещё не всё. С нового года Правительство предлагает ввести дополнительные налоговые льготы. Наше министерство подготовило по поручению Президента изменения и дополнения в Закон «О подоходном налоге с физических лиц», которыми предусматривается увеличение размера имущественного налогового вычета для одного из супругов (речь идет о молодых семьях). Если в настоящее время размер имущественного вычета для всех граждан, приобретающих жилье, составляет 10 000 РУМЗП (81 тыс. рублей), то мы предлагаем увеличить его размер для молодой семьи до 34 000 РУМЗП, или 275 тыс. 400 рублей. Это стоимость двухкомнатной квартиры, а в некоторых районах – и трёхкомнатной. Нововведение, в случае его принятия Верховным Советом, будет действовать следующим образом: один из супругов молодой семьи, приобретшей квартиру, будет освобожден от уплаты подоходного налога в пределах указанной суммы, причем не в одном налоговом периоде, а в течение всего времени, пока не использует всю льготу. Данная законодательная инициатива направлена на поддержку молодых семей в решении жилищного вопроса.

Государство также считает необходимым поддержать молодых специалистов-педагогов, работающих в сельской местности. Сегодня на селе кадровая проблема стоит остро, поэтому в целях мотивации молодых педагогических кадров Правительство предлагает уменьшить для них размер подоходного налога с 15 до 5 % в течение пяти лет. Министерство финансов совместно с министерством экономического развития подготовили соответствующую законодательную инициативу, которая будет представлена на рассмотрение Верховного Совета после окончания парламентских каникул.

Также предлагается восстановить социальную справедливость в отношении военнослужащих, призванных в ряды вооруженных сил после окончания учебы в высших или средних заведениях профессионального образования. Они, напомню, как молодые специалисты имеют право на социальный вычет в течение первых трех лет после окончания учебы. Но, служа в армии, они «теряют» полтора года, в течение которых не могут воспользоваться социальными вычетами. Поэтому предлагается засчитывать им срок действия социальных выплат в течение первых трёх лет после увольнения из рядов вооруженных сил, пограничных и внутренних войск в запас по истечении установленных сроков военной службы по призыву, при условии, что данный налоговый вычет ранее им не предоставлялся.

Также предусмотрены налоговые льготы и для фермерских хозяйств. Напомню, в июле этого года были приняты поправки в Закон «Об индивидуальном предпринимательском патенте», предусматривающие 100 % снижение платы за патент по ведению крестьянского (фермерского) хозяйства в сфере растениеводства, цветоводства для главы и членов крестьянского (фермерского) хозяйства, в случае если площадь земель, приходящихся на каждого члена крестьянского (фермерского) хозяйства, не превышает 1 га, но не более 3 га в целом на крестьянское (фермерское) хозяйство, состоящее из нескольких членов. Льгота применяется при условии отсутствия задолженности по уплате земельного налога и самостоятельной (силами членов крестьянского (фермерского) хозяйства) обработки земли.

Данная норма призвана поддержать мелкие хозяйства, вступит в действие с 1 января 2014 года и продлится по 31 декабря 2016 года.

Государство также участвует и планирует далее участвовать в решении такой застарелой проблемы, как жилищный вопрос. Но поскольку на данном этапе страна не располагает финансовыми возможностями для строительства социального жилья в необходимых объемах, то предлагается вариант поддержки наиболее нуждающихся в жилье категорий граждан посредством предоставления льготного кредита. По линии Госадминистраций такая работа уже проводится, молодым семьям предоставляются кредиты под 1 % (сумма кредита – около 100 тыс. рублей), планируется такую поддержку оказывать и на уровне республиканского бюджета. При разработке проекта бюджета-2013 мы предлагали предусмотреть участие государства в погашении части процентов по кредитам на жилье работникам бюджетной сферы. Например, ипотечный кредит составляет 9-10 %, государство погашает 5 %. Но из-за непринятия бюджета эта норма не получила своего развития, мы планируем ее перенести в бюджет 2014-2016 гг. Если это предложение найдет поддержку, то далее будут прописаны механизм его действия, категории получателей кредита, условия его погашения и т.д.

– С этого года был увеличен и необлагаемый подоходным налогом минимум. Напомните, насколько он был увеличен и каковы их выгоды от такого увеличения?

– В соответствии с Законом «О подоходном налоге с физических лиц», работающие приднестровцы при определении налоговой базы имеют право на получение стандартного налогового вычета, размер которого ежегодно увеличивается. Так, в 2011 году его размер составлял 90 РУМЗП, или 598,5 рублей ПМР (90 РУМЗП х 6,65 руб.), а в прошлом году «подрос» до 100 РУМЗП, или 750 рублей (100 РУМЗП х 7,5 рублей)

C 1 января 2013 года данный налоговый вычет предоставляется уже в размере прожиточного минимума в среднем на душу населения, рассчитанного за месяц, предшествующий месяцу, за который производится начисление заработной платы. В денежном выражении это составляет порядка 1 тыс. 200 рублей ПМР.

– Елена Георгиевна, объясните «на пальцах», что такое стандартный налоговый вычет и что граждане с него имеют. Например, если у приднестровца зарплата 2 тыс. 400 рублей, следовательно, из них только 1 тыс. 200 рублей облагаются подоходным налогом. Правильно?

– Да. Действительно, из вашей зарплаты под налогооблагаемую базу попадают только 1 тыс. 200 рублей ПМР. Если вам положены еще и другие льготы (например, как молодому специалисту, как матери, имеющей детей), то они тоже учитываются, и, следовательно, налогооблагаемая база становится еще меньше. У нас есть категории работников, которые по совокупности положенных им социальных выплат вообще освобождены от уплаты подоходного налога. И это есть те льготы, которые предоставляет государство, это поддержка населения, получающего невысокие доходы. Повторюсь, таких налоговых преференций нет ни в Украине, ни в Молдове. Например, только за счет того, что стандартный налоговый вычет увеличился в этом году (по сравнению с 2012 годом) до размера прожиточного минимума, работающие приднестровцы получили в виде налоговых преференций (за счет увеличения необлагаемой подоходным налогом суммы) дополнительно к зарплате 180 рублей.

– 2013 год республика прожила без бюджета. Оказалось, жить можно, но сложно. Как продвигается работа над проектом основного финансового закона страны на 2014-2016 годы? Не ожидаются ли новые «сюрпризы» при его принятии?

– Проект закона о республиканском бюджете, как и было озвучено в ежегодном Послании Президента, рассчитан на три года, работа над ним практически завершена. В конце августа минфин представит его на рассмотрение Правительства, с тем, чтобы к 10 сентября он был направлен в Верховный Совет на рассмотрение и принятие. Замечу, каждый год его параметры будут корректироваться с учетом инфляционных процессов, экономического состояния республики, статистических данных о количестве работающих, пенсионеров и т.д.

Что касается «сюрпризов», под которыми Вы, вероятно, подразумеваете вероятность повторения ситуации с непринятием бюджета, то, надеюсь, нам удастся их избежать, и 2014 год республика встретит с новым финансовым законом. В условиях нестабильной мировой финансово-экономической ситуации, имеющихся внутренних трудностей и, прежде всего, увеличения разрыва между количеством занятых в реальном секторе экономики и количеством иждивенцев (уже сегодня на 40 тысяч работающих приходится свыше 200 тысяч пенсионеров и бюджетников) перед исполнительной и законодательной ветвями власти стоят общие задачи по минимизации внешних и внутренних экономических угроз, оптимизации бюджетных расходов и, как следствие, улучшению ситуации в республике, повышению уровня жизни приднестровцев. У нас много работы, тут не до «сюрпризов».

Динамика поступлений налоговых доходов в республиканский бюджет за 2011 - 2012 годы | ||||

(руб.) |

|

|

|

|

Наименования доходов | 2011 год | 2012 год | темп роста | |

2012г. к 2011г. | ||||

Налоговые доходы | 709 622 171 | 1 245 847 831 | + 536 225 660 | 175,6% |

Налог на доходы организаций | 375 276 732 | 390 967 103 | +15 690 371 | 104,2% |

Налог на игорную деятельность | 7 268 280 | 10 375 977 | + 3 107 697 | 142,8% |

Подоходный налог с физических лиц | 20 304 937 | 21 891 566 | + 1 586 629 | 107,8% |

Налоги на товары и услуги, лицензионные и регистрационные сборы | 113 196 095 | 234 348 040 | + 121 151 946 | 207,0% |

Платежи за пользование природными ресурсами | 24 547 921 | 32 343 066 | + 7 795 145 | 131,8% |

Ввозные и вывозные таможенные пошлины | 149 015 857 | 531 149 213 | + 382 133 355 | 356,4% |

Государственная пошлина | 19 982 135 | 24 070 762 | + 4 088 627 | 120,5% |